(来源:今晚吃基)米配资

金钱会思考,也总会找到去处。

今年以来,市场热点频繁切换,但资金主攻方向并没有迷失,焦点很清晰。

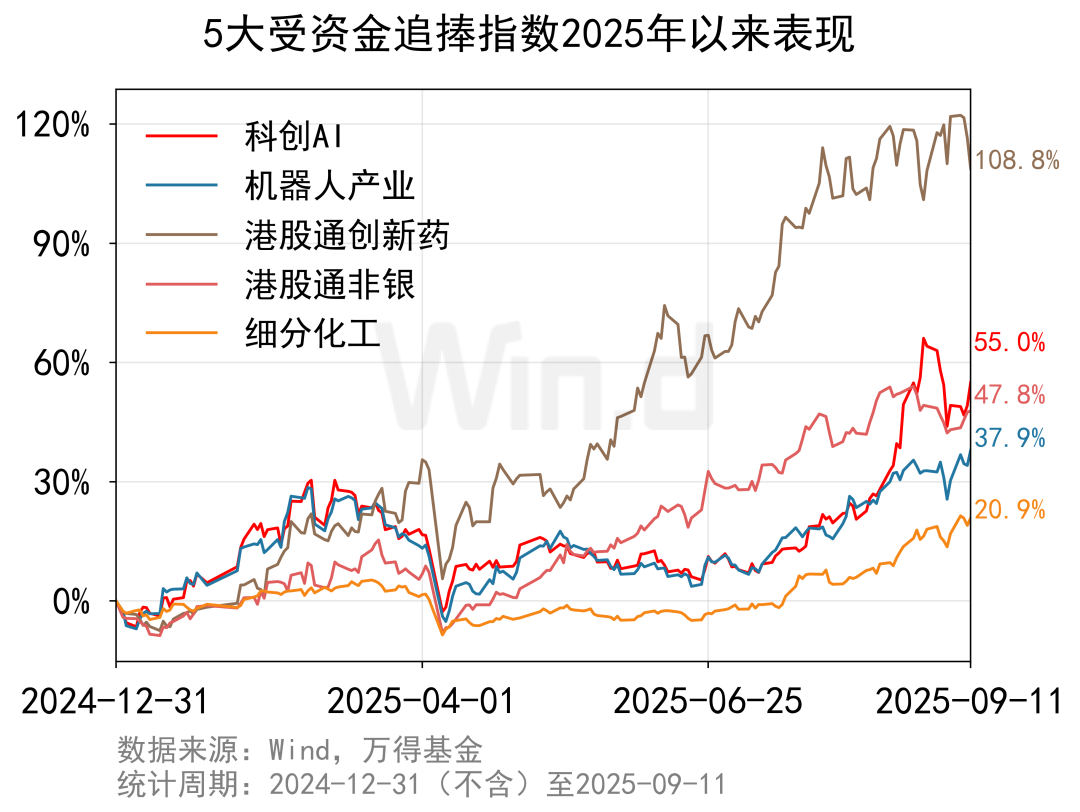

Wind数据显示,2025年9月11日与2024年底相比,有5只指数,其跟踪ETF的合计规模暴增超9倍,突破100亿元,成为今年以来增量资金明确的主攻方向。

这5只指数很有代表性,有热门科技指数科创AI、机器人产业及港股通创新药,也有周期低估值指数非银与化工。

它们不仅在结构上覆盖了高成长与稳健低估的双重属性,更在资金面上呈现出极强的吸引力。

一、科创AI:PEG处合理区域

科创AI指数聚焦于科创板中人工智能领域的龙头企业,覆盖AI芯片、算法、大数据、云计算等核心环节。30只成分股多为研发投入高、技术壁垒强的科技创新企业,如寒武纪、商汤科技等。

从估值角度看,尽管板块整体PE处于历史高位,但考虑到其高增长预期和稀缺性,PEG多数处于合理区间。截至9月11日,科创AI指数2025年的预期PEG为0.99,显示板块成长与估值基本匹配。

随着国内AI产业化进程加速、政策持续赋能,相关企业营收与利润有望保持高速增长。长期来看,人工智能作为新一轮科技革命的核心,成长空间广阔。

二、机器人产业:政策、技术双重驱动

机器人产业指数涵盖工业机器人、服务机器人、核心零部件及系统集成等细分领域。代表企业包括埃斯顿、新松机器人等,覆盖从上游伺服系统到下游智能制造的全产业链,有50只成分股。

当前板块估值也处于历史高位,反映出市场对机器人产业未来成长性的强烈预期。

行业普遍预期机器人产业将在2025-2026年迎来“智能井喷”, 政策明确支持“机器人+”应用场景拓展,商业化落地加速。在政策和技术双重驱动下,指数投资潜力被看好。

三、港股通创新药:估值仍处低位

该指数由通过港股通交易的创新药企构成,包括生物制药、基因治疗、CXO等细分赛道米配资,包括29只成分股。代表企业如药明生物、信达生物等,多数具备国际化研发能力和管线储备。

港股创新药板块历经两年深度调整,当前估值处于历史低位,安全边际较高,截至9月11日,市盈率(PE_TTM)处于历史29.%分位。随着美联储降息周期开启、海外流动性改善,创新药板块有望迎来估值修复。

另一方面,国内医保谈判规则优化、出海授权交易频繁,行业基本面触底回升,长期空间值得期待。

四、港股通非银:市盈率不足10倍

港股通非银指数主要覆盖香港市场的保险、券商、资管等非银行金融机构,如友邦保险、港交所等36只成分股。这类企业盈利稳定性强,股息率较高,具备典型的低估值、高分红特征。

截至9月11日,指数市盈率只有9.86倍,股息率吸引力显著。在港股市场整体回暖、南下资金持续流入的背景下,非银板块兼具防御与弹性。随着资本市场改革深化、跨境理财通等政策推进,板块有望迎来业绩与估值双升。

五、细分化工:受益反内卷

细分化工指数聚焦于化工行业中的新材料、精细化学品、新能源材料等高端细分领域,如万华化学、华鲁恒升等50只成分股。成分股多具备技术优势与产业链话语权。

板块当前估值处于历史较低水平,PB处于历史42%分位。反内卷政策鼓励化工企业向高端化转型,发展化工新材料、电子化学品等高端产品。

中证细分化工产业主题指数的成分股中包含了一些在高端化工领域具有优势的企业,它们将受益于政策的引导,在高端产品领域获得更高的附加值和利润空间,进而推动指数的上涨。

今年以来,市场呈现出明显的结构性行情特征:资金一方面追逐高景气的科技成长板块,另一方面也青睐低估值、高分红的防御品种。这5只指数恰恰代表了这两大方向,成为资金共识度最高的配置选择。

针对年底行情,多数机构较乐观。国泰海通证券近日发布报告指出,从基金投资的角度,建议均衡风格配置,重视优质低估资产的投资机会。兴业证券称,市场正从“一枝独秀”转向“多点开花”,板块轮动将更加均衡,支撑长期慢牛逻辑。

欢迎登录万得基金APP,0折起申购相关基金! ]article_adlist-->广发上证科创板人工智能ETF联接A(024245.OF) ]article_adlist-->易方达国证机器人产业ETF联接A(020972.OF) ]article_adlist-->银华国证港股通创新药ETF联接C(023930.OF) ]article_adlist-->广发中证港股通非银行金融主题ETF联接A(020500.OF) ]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

加倍网提示:文章来自网络,不代表本站观点。